Y=A*f(K.N)

全要素生产率增长率,一般情况为2%—3%;低端劳动力在07年前处于供不应求的状态,高端劳动力在11年也出现了供不应求的局面。由此可见中国经济的快速发展,资本的大量投放是主要原因。

中国的经济周期是由总供需两方面的力量推动决定的。 总供给是由总需求决定的,产能的扩张无非是为了满足两个需求:国内消费需求和国外消费需求。加入WTO后,由于劳动力成本的优势,出口持续快速增加,推动中国经济快速发展。因此我认为:中国经济周期的表现是固定资产投资周期,实质是进出口周期和房地产周期。

1、进出口周期:

自2001 年加入WTO开始,出口持续快速增长,中国已经超越德国成为全球第一大出口国,2012年出口总额达到2.04 万亿美金。中国是世贸体系最大的赢家,出口带动了过去10年的快速发展。

1.1、出口重要性分析

图1:外贸依存度和出口依存度

单位:%

在08年全球经融危机后,外贸和出口依存度有所下滑,但2012年外贸和出口依存度仍然分别超过47%和24%,而出口金额与居民零售总额的比重是66:100。由此可见出口对国民经济的重要性不言而喻,一旦国际经济环境不好,影响到出口,经济增长速度就会出现下滑。

图2:国外净资产和M2

单位:万亿元

出口的快速增长带来了大量的贸易顺差,在国内强制结汇的制度下,带来了大量的外汇占款,据统计:目前外汇占款。截止2013年9月,外国净资产已经达到27.27万亿人民币,超过了M2的27%。可以说在目前强制结汇的制度下,外汇占款成为了人民银行调节市场流动性的首要难题。在后面的金融市场分析,我还会详细论述。

图3:出口增速和GDP增速

单位:%

中国经济在加入世界贸易组织后,出口持续高速增长带动了产能的扩张,尤其是与低端制造业相关的高耗能行业的快速发展。而今天高耗能行业已经出现了明显的产能过剩,2012年钢铁行业整体利用率仅为78%,产能过剩明显,这也表明了:出口增长已经走到了阶段性的末期。

图4:城镇和农村家庭恩格尔指数

单位:%

而在2011年之前,由于计划经济时代,居民的消费水平受到压制,在78年改革开放后,在外资的经济政策的带动下,居民消费得到释放,我认为这是78年到2001年间,经济保持高速增长的最重要原因。

从农村和城市家庭的恩格尔系数的变化中,我们可以看到在加入WTO之前,农村和城镇的恩格尔系数下降速度明显快于加入WTO之后,这也验证了我的上述判断。

1.2、贸易伙伴出口变化分析

图5:中国外贸进出口市场结构变化

单位:%

我们发现:欧美日的出口占比逐步减小,而新兴市场的份额逐步扩大并占据半壁江山,在12年初,出口新兴市场比重超过了欧美日的比重。

图6:对贸易伙伴出口的金额

单位:十万美元

中国香港、美国、欧洲处于第一集团,东南亚、拉丁美洲、日本处于第二集团,之后是非洲、韩国和大洋洲。亚洲(除东南亚、韩国、日本)同样占据很大份额,且出口增长较快。

图7:对贸易伙伴出口增长率

单位:%

2013年度,只有中国香港、非洲、东南亚、亚洲除日本、韩国外的其他国家(包括东南亚)快速增长,而拉丁美洲、欧盟、美国、韩国、日本、大洋洲均接近零增长。这表明欧美发达国家的出口增长已经达到了阶段性末端。未来的出口增长增量主要由非洲、东南亚以及亚洲(除日韩外)的其他国家贡献,但是由于其整体占比较小,因此并不能改变中国出口增长速度下降的的事实,因此出口增长已经走到了阶段性的末期。

1.3、主要贸易伙伴经济情况分析

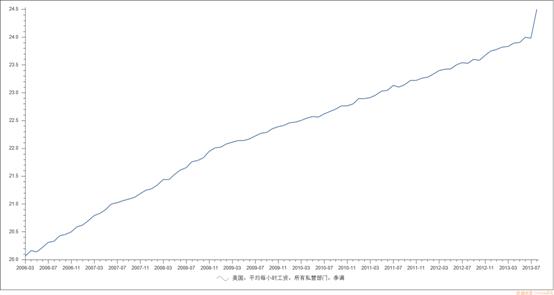

图8:美国私营部门平均每小时工资

单位:美元

美国是消费驱动的典型国家,研判宏观经济走势 ,我们应该研究消费的走势,而决定消费包括:就业、工资水平、非工资收入、以及消费借款等。其中就业属于滞后指标,工资收入在可支配收入中占据绝大部分,因此我更看重工资收入的增长,尤其是实际工资收入的增长。

在2013年5月开始的工资水平大幅增长,这是否意味着美国经济已经开始回暖?

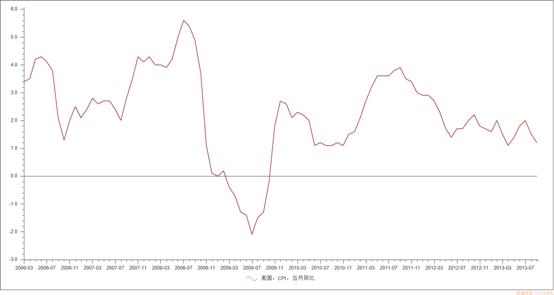

图9:美国的CPI

单位:%

美国的通胀水平,在一般情况下都处于2%以下,这表明美国实际每小时的工资水平在2013年5月出现了大幅上升。同时在QE的作用下,通胀水平仍在2%以下,也表明美国是把控制通胀水平作为宏观经济调控的首要目标,这与中国截然相反。在金融市场中,会进行详细介绍。

图10:欧洲和日本经济状况

日本政府债务危机隐患

单位:%

欧洲除德国以外均举步维艰,日本已经持续了20年的零增长。爱尔兰、意大利、冰岛和葡萄牙等欧盟国家以及日本,长远来看国家财政都是要破产的。

其他国家经济状况

拉丁美洲普遍陷入中等收入陷阱,比如阿根廷从1960年的发达国家回落到今天的发展中国家。

东南亚已经成为中国的“世界工厂”的转移目标国家,虽然近几年中国对东南亚保持较快的出口增长,但是未来如果不进行产业升级,未来出口增长率会逐步下降。

而西亚处于动乱、颜色革命中,经济普遍不好。

综上:中国对发展中国家的出口占比会逐步上升,但是未来的出口增长的速度会下移。

1.4、国内劳动力成本状况

图11:中国劳动力供给走势

数据来源:CEIC

中国已经跨过了 “刘易斯拐点”,低端劳动力全面短缺的局面已经出现。这种变化与过去十年经济高速成长对劳动力的吸收和就业岗位的创造有密切关系。刘易斯拐点到来最直接的证据就是外出务工人员工资快速上升。

图12:农民工平均月收入

单位:元

中国迈过刘易斯拐点后,劳动力成本大幅增加,传统低端制造业的竞争力逐步减弱的情况下,产业升级更加迫不及待,否则出口将大幅度收到影响,进而是经济增速大幅下滑。

1.5、未来经济增速走势

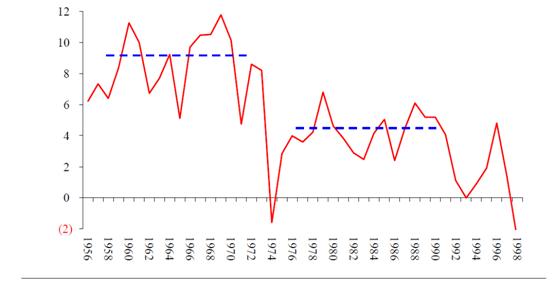

图13:日本出口放缓后的经济增长平台下移

日本经济增长速度

单位:%

数据来源:CEIC

日本在60年代末迈过刘易斯拐点,劳动力供需发生转变,经济增速下降,而经过70年代初的石油危机,原材料成本大幅增加,随后日本经济增长平台从10%下移到5%附近。从亚洲四小龙和日本发展历史来看,由出口带动型经济增长转变为内生性增长后,经济增长平台普遍下移。

但考虑到中国的大陆纵深远高于亚洲四小龙和日本,中国的中西部具有后发优势,这在一定程度上能够带动经济增速。但是东部地区须加快产业升级,增加附加值,才能够战胜劳动力成本日益增加对经济的冲击,尤其是在中央在十八大提出从2010年到2020年,实现居民收入倍增计划后。从富士康的迁移就能够得出,富士康从深圳到中部的河南等省份,现在又将要转移到贵州,郭台铭已经表态:未来将准备在东南亚的印度尼西亚建厂。由此可见:中国经济增长速度平台下移无法改变,但是下降幅度,会低于日本。

(作者:赵占月,系富昶投资研究中心助理研究员)

声明:

本报告版权归富昶投资所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。

本材料发送对象仅限本公司客户,非宣传推介材料,亦不构成任何法律文件。本材料中包含的内容仅供参考,不构成任何投资建议或承诺。 |