一、 并购重组堪称A股的“金矿”

上市公司并购重组正在成为A股市场的主旋律之一。2014年3月,为充分发挥企业在兼并重组中的主体作用,国务院发布了《关于进一步优化企业兼并重组市场环境的意见》。除“借壳上市”须继续严格审核外,上市公司其他并购重组均取消行政审核,在并购重组支付手段、定价方面也更加灵活而有弹性,这大大降低了企业并购重组的成本。中国上市公司市值管理研究中心发布的2014年A股市值管理行为年度报告显示,2014年A股市场共计1216家上市公司发生并购事件2141次,同比增加82.84%。

重组并购股票的投资价值更为显著。自2011年12月30日至2015年7月28日,CSWDB并购(399992)累计涨幅141.21%,而区间最大涨幅为303.80%,均大幅超过沪深300指数、上证指数、深成指、中小板指数,仅小于创业板。而区间最大跌幅为-15.89%,仅差于以大盘蓝筹为成分股的沪深300指数,好于上证指数、深成指、中小板指数,创业板。

图1:CSWDB并购与沪深300、上证指数、深成指、中小板,创业板指数区间涨跌幅对比

数据来源:富昶投资内部整理

表1:CSWDB并购与沪深300、上证指数、深成指、中小板,创业板指数区间涨跌幅对比

|

|

并购重组指数

|

沪深 300

|

上证指数

|

深成指

|

中小板

|

创业板

|

|

2011年12月30日收盘价

|

1000.00

|

2345.74

|

2199.42

|

8921.70

|

4295.86

|

729.50

|

|

期间最低点

|

841.09

|

2023.17

|

1849.65

|

6959.25

|

3557.35

|

585.44

|

|

期间最高点

|

4037.96

|

5380.43

|

5718.19

|

18211.76

|

12084.30

|

4037.96

|

|

2015年7月28日收盘价

|

2412.08

|

3808.40

|

3663.00

|

12316.78

|

8250.61

|

2581.96

|

|

期间最高跌幅

|

-15.89%

|

-13.75%

|

-15.90%

|

-22.00%

|

-17.19%

|

-19.75%

|

|

期间最高涨幅

|

303.80%

|

129.37%

|

159.99%

|

104.13%

|

181.30%

|

453.52%

|

|

截止7月28日收盘涨跌幅

|

141.21%

|

62.35%

|

66.54%

|

38.05%

|

92.06%

|

253.94%

|

数据来源:富昶投资内部整理

一、 上市公司并购重组分析

2008年以来,接近700家上市公司启动了重大资产重组,约占上市公司的30%左右。这和我国处于经济转型密不可分,2008年次贷危机以来,我国经济经历4万亿刺激后,开始进入转型。从欧美等发达国家经验看,当经济进入转型后,并购重组数量急剧放大,且主要集中在传统行业向新兴产业转型。

我们统计分析了参与并购重组的上市公司的总体情况,上市公司的原始行业主要来自于机械、有色、媒体、化工、电子、房地产、制药、电气设备、食品、耐用品消费、信息技术和通信设备等领域。可以看出参与并购重组的上市公司包括两类:通过并购重组,进入新兴行业;通过并购重组,强化原有的新兴行业业务。

图2:2008年至今,Wind三级行业并购重组的数量

数据来源:wind,富昶投资内部整理

图3:2008年至今,Wind三级行业并购重组的数量的概率

数据来源:wind,富昶投资内部整理

产业链整合占据了并购重组的重要组成。进一步处理数据发现:将垂直整合和横向整合合并后占比为55%,将多元化策略、业务转型和行业整合,合并为24%。则剔除并购重组中的买壳上市和整体上市外,主要是产业链的横向和纵向整合,以及进入其他产业,占比分别为55%和20%。

图4:2008年至今,重大资产重组的目的

数据来源:wind,富昶投资内部整理

图5:2008年至今,重大资产重组的目的的概率分布

数据来源:wind,富昶投资内部整理

传统企业布局新产业是上市公司并购重组的主要动力。进入其他行业的重大资产重组占比高达28%,由此可见2008年次贷危机以来,经济转型中,上市公司对转型的迫切需求。

图6:2008年至今,剔除买壳上市和整体上市后的重大资产重组目的的概率分布

数据来源:wind,富昶投资内部整理

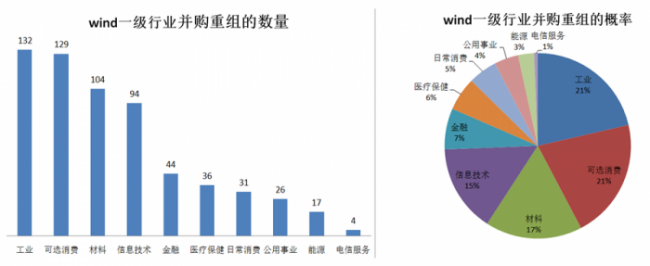

图7:2008年至今,wind一级行业并购重组数量和分布概率

数据来源:wind,富昶投资内部整理

一、 参与并购重组的主要风险:

重组股票的风险主要来自于重组的是否成功。经过数据整理,自2008年至今,重组失败的概率为17.9%,其中证监会否决或暂停的概率为4.35%,其他原因主要以重组双方的原因为主。

表2:重组失败的占比

|

2008年至今的重大资产重组数量

|

重组失败数量

|

被证监会否决或暂停的数量

|

|

620

|

111

|

27

|

数据来源:wind,富昶投资内部整理

图8:2008年至今,重大资产重组和重大资产重组失败的股票

数据来源:wind,富昶投资内部整理

图9:2008年至今,重组失败的原因

数据来源:wind,富昶投资内部整理

重大资产重组的失败概率较高,达到了17.9%,但重大资产重组的主要风险是:双方未达成一致、被证监会否决。对于投资者来说,除了被证监会否决是不可控的风险外,其余占比达76%的风险是相对可控的。

具体可以通过研究上市公司的收购标的,对上市公司的估值和利润提升程度,以及收购标的未来一年,所处行业的变化程度,来降低非证监会否决的风险。因此通过研究创造价值,可以将重组失败的比例降至4.35%。

图10:2008年至今,被证监会终止或暂停的原因

数据来源:wind,富昶投资内部整理

经过进一步的数据处理:剔除房地产原因、标的资产近两年亏损、以及会计处理方式不公允等,最终只有22家的风险不可控,因此重大资产重组被证监会以及相关部位否决或暂停的概率只有3.55%。

|